En application du code général des impôts (CGI, article 1383), la règle générale est que les habitations neuves sont exonérées de taxes foncières (TF) pendant 2 ans après leur construction. Mais ce même article permet aux communes de limiter cette exonération à une valeur entre 40% et 90% de la base imposable, par délibération de leur conseil municipal.

Le maire a choisi de profiter de cette disposition, en proposant au conseil de voter le 22 mars la réduction de cet avantage, à 40% d’exonération, la valeur la plus défavorable aux contribuables.

Nous avons voté contre cette mesure, pour 3 raisons :

- elle renchérit de fait le coût des logements ;

- aucune évaluation même sommaire de cette disposition fiscale n’est fournie

- nous avons proposé lors de la réunion du conseil du 14/12/2021, que celui-ci vote une exonération de la TF, de 50% à 100 %, pendant une durée supérieure ou égale à 5 ans, pour les logements ayant des performances énergétiques supérieures à celle imposées par la loi. Une telle mesure aurait été une incitation en faveur de la transition énergétique et se serait inscrite au bénéfice de la commune dans sa politique « Une COP d’avance ». Cette proposition avait été écartée par le maire au prétexte que la commune avait déjà mis en place des exonérations de la TF dans le cadre de mesures sociales (qui sont obligatoires !…)

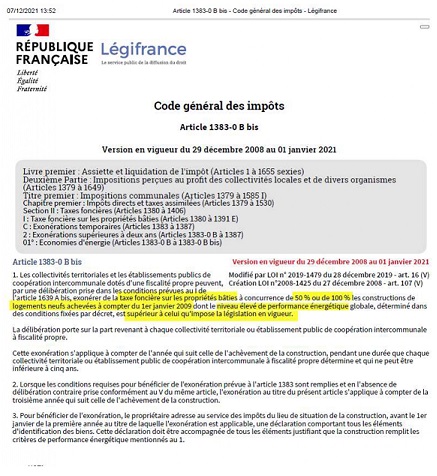

Nous avons réitéré cette proposition lors de ce conseil du 22 mars : le maire a osé nous répondre que ce n’est pas possible, aucune mesure environnementale ne figurant dans l’article 1383 du CGI. Nous lui avons répondu qu’il avait mal lu cet article et que s’il avait poursuivi sa lecture, il aurait vu que la disposition que nous proposons figure bien dans cet article (voir l’article 1383-0 B bis ci-dessous).

La politique de notre commune en matière d’exonération est donc à sens unique…peu favorable aux contribuables.